6つのキーワード③:別枠

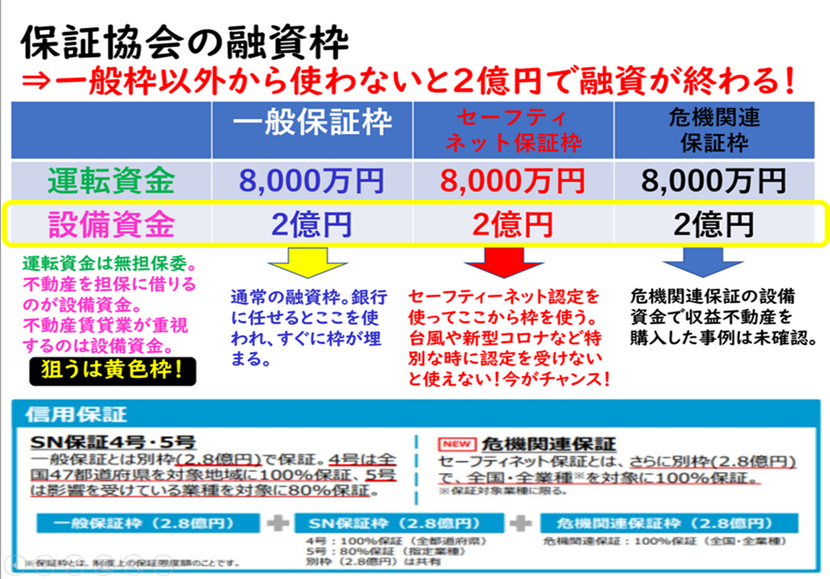

信用保証協会の融資枠は現在3つあります。

・一般保証枠

・セーフティーネット保証枠

・危機関連保証枠

この3つです。このそれぞれに運転資金8000万円と設備資金2億円の枠があります。

一般保証枠は常時使うことが出来る枠です。特に該当する保証制度(融資メニュー)を使わない限り借り入れた資金はこの枠一般保証枠にはいってしまいす。

銀行員さんも特殊な不動産賃貸業のことを分かっていない上に別枠のことも分かっていないので自分で管理しないと一般保証枠に入れられてしまいかねません。

セーフティーネット保証枠は常時ある枠ですが、この枠を使うには認定等が必要です。物件を買い進めると一般保証枠2億円は一杯になってしまう可能性があるので、できるだけこのセーフティーネット保証枠を使って物件を購入する必要があります。

私はこの枠の設備資金、新型コロナのセーフティーネット4号認定を使って既に3本借りています。そのおかげもあって4号には該当しなくなったので今後は5号を使って新規に物件購入予定です。

危機関連保証枠は非常時だけ登場しする特別な枠です。リーマンショックの際も登場したと聞きます。

この枠の設備資金で不動産を購入した事例を直接聞いてはいませんが理論的には可能です。千葉県信用保証協会では融資期間が10年しか取れないのでかなり頭金を入れないと使えないためこの枠を活用できない状況です。

信用保証協会の設備資金の利用上限金額は一般保証枠2億円、セーフティーネット保証枠2億円、危機関連保証枠2億円です。

いつでも使える一般保証枠以外から設備資金を使うほうが多くの金額を利用できるので常に考えておく必要があります。

小規模大家のための信用保証協会6つのキーワード

もしあなたが、小規模大家さん又はこれから大家さんで、信用保証協会を使いこなしたいと思っているとしから・・・もし下記の6つのワードを1つでも理解していないなら、ここで学ぶことをお勧めします!

① 設備資金

② 責任共有対象外

③ 別枠

④ 制度融資

⑤ 保証制度

⑥ 保証料

信用保証協会 融資攻略の6ステップ!各STEPへのリンクはこちらから・・・

信用保証協会 融資 審査 保証料 コロナを不動産賃貸業のために徹底解説!

「小規模大家の信用保証協会活用法」

『小規模大家融資の会』サイトキーワード:

保証協会 コロナ、保証協会 融資、保証協会とは、保証協会 保証料、保証協会 団信、保証協会債権回収株式会社、保証協会 融資 コロナ、信用保証協会 コロナ、信用保証協会 審査、信用保証協会 融資、信用保証協会 保証料 返金、信用保証協会 審査 コロナ