信用保証協会 融資 審査 保証料 コロナを不動産賃貸業のために徹底解説!

「小規模大家の信用保証協会活用法」

このサイトでは不動産賃貸業(プロパー融資がまだ引けない小規模大家さん)のために不動産賃貸業の物件購入資金である『信用保証協会の設備資金融資』に特化して説明しています。

信用保証協会 融資攻略6ステップ

STEP⑤:保証制度と使いこなす!

フルローンやオーバーローンを引こうとすると信用保証協会の制度融資と保証制度をよく理解し、しっかり活用し、自ら申込書や準備書類を作成する必要があります。このステップは少し長くなりますが、ここを乗り越えないと最後の第6ステップにたどり着けません。フルローンやオーバーローンを引くためにも頑張って乗り越えてください。

不動産賃貸業が使える保証制度を大家自らが理解し、探し出し、信用保証協会と連携して融資に取り組まないと保証制度を良く分かっていない銀行員さんに信用保証協会のことを説明できません。

申込書を信用保証協会に提出するには銀行の審査を通す必要があるので信用保証協会の不動産賃貸業向けの特殊な保証制度のことや、責任共有対象外(10割保証)のことや、別枠のことを銀行員さんにしっかり文書を使って説明する必要があります。

そうしないと理解してもらえず、審査をしてもらえず、結局信用保証協会に申込書が届かないのです。

信用保証協会の保証制度を使いこなすには、不動産賃貸業が物件購入で使える保証制度名を申込書に自分で記入する必要があります。不動産賃貸業の物件購入に適した保証制度を探すには設備資金15年以上の保証制度を探し不動産賃貸業が使える保証制度かどうか信用保証協会に行って自ら相談して確認する必要があります。

合わせて信用保証協会のNG条件(エリア・土地条件・耐用年数・収益条件等)も確認して保証協会がOKする物件を探して銀行にぶつける必要があります。

複雑な制度融資や保証制度を理解しないまま信用保証協会に電話で問い合わせても、いいかげんにあしらわれて窓口となる銀行に行くように言われて終わります。

信用保証協会を利用しようとする多くの大家さんは、信用保証協会や制度融資や保証制度を理解していない銀行員さんにちょっとマイナスのことを言わただけで、信用保証協会の知識がないために信用保証協会の融資を受けることをあきらめてしまいます。

大家さん自らが信用保証協会について学び、しっかり準備してからアポイントを取って信用保証協会に話に行き、信用保証協会と連携して銀行に対抗できる準備を進めることがこの第5ステップです。

銀行の無理解を乗り越え、銀行が普段取り扱うことがない特殊な保証制度を銀行経由で申し込むには信用保証協会の助けが必要になってきます。そんな特殊な保証制度を普通の銀行員さんは全くご存知ないので全て大家さんが銀行員さんに色々お教えする必要があるからです。

そうしないとフルローンやオーバーローンを引くことはできないのです。

しかし現実問題として残念ながらそんな特殊な不動産賃貸業が使いたい特殊な保証制度を銀行員さんご存知ありません。銀行員さんが詳しいのは多くの企業が使う運転資金の内、長期で固定低金利型のメニューが多い県制度融資の中の保証制度や、利子補給のある市町村制度融資の中の保証制度なのです。

そのため知識なく銀行にいっても運転資金か、一般的な設備資金で借りることしかできません。不動産賃貸業が使える保証制度を小規模大家さんが自分で理解し、探し出し、信用保証協会と連携して融資に取り組み、銀行員さんに説明して教えないと、そんな特殊な保証制度を使うことはできません。

そこで制度融資と保証制度の具体例を千葉県信用保証協会で学んでいただきます。

ここでは、千葉市の小規模大家さんを事例に千葉県信用保証制度を事例に説明します。

参考例⑴『千葉県制度融資』

県制度融資の特徴は『信用保証協会と県が連携した長期固定金利が特徴で県のホームページに記載がある』ことです。そのため千葉県制度融資の説明は県のホームページにあります。

https://www.pref.chiba.lg.jp/keishi/chuushou-yuushi/yuushiseido/chuushou/nagare.html

そして問い合わせ窓口は県です。残念ながらここに問い合わせても信用保証協会の特殊な不動産賃貸業向けの制度融資や保証制度のことに詳しい人はいません。自分で信用保証協会の全容を理解していないと相手と会話が成り立ちません。

千葉県にはどこの銀行に持ち込めるか県がパワーポイントで作ったこんな資料があります。

https://www.pref.chiba.lg.jp/keishi/chuushou-yuushi/yuushiseido/chuushou/documents/2020yuushi.pdf

そして提携銀行でもらえる資料も掲載されています。具体的な保証制度はここに載っています。

https://www.pref.chiba.lg.jp/keishi/chuushou-yuushi/yuushiseido/documents/tyuusyou-shiori-300401.pdf

信用保証協会の融資が受けられるのは、信用保証協会が提携している銀行だけなのでご注意ください。これだけの情報から不動産賃貸業向けの保証制度を探し出す必要があります。それでまだ3つの制度融資の1つだけです。

因みに千葉県の場合、セーフティーネット保証枠や危機関連保証枠が使える保証制度で設備資金15年というのは県制度融資にはありません。銀行員さんの多くの方が信用保証協会で設備資金15年というのはない!というのはこのためです。

参考例⑵『千葉市制度融資』

市制度融資の特徴は『信用保証協会と市町村が連携した利子補給が特徴で市のホームページに記載がある』ことです。そのため千葉市制度融資の説明は県のホームページにあります。

https://www.city.chiba.jp/keizainosei/keizai/sangyo/shikinyuushi.html

そして千葉県の各自治体の保証制度の一覧が載っている表もあります。こんなのを自分で探す出す必要があります。

残念ながら不動産賃貸業に使える15年の融資期間の融資メニューは千葉市市制度融資にはありません。調べるときは設備資金で15年以上ある保証制度に集中して探します。

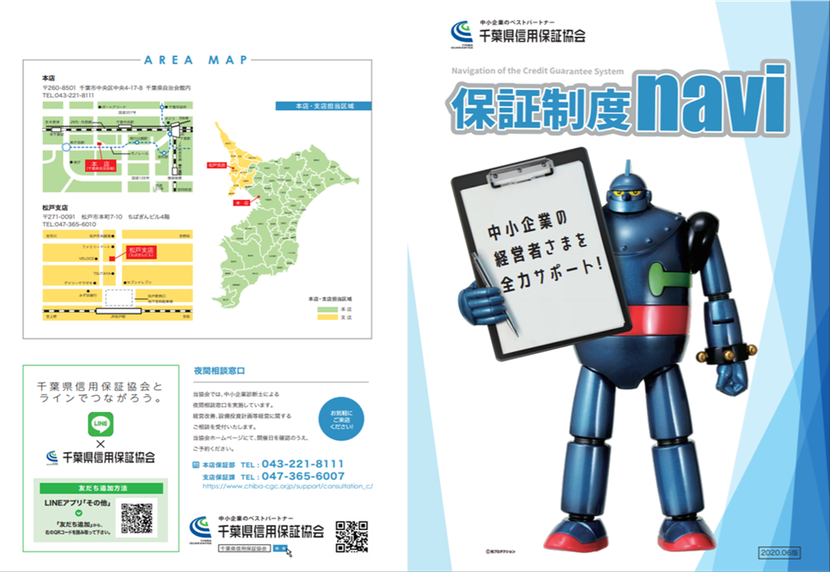

参考例⑶『千葉信用保証協会制度融資』

協会制度融資の特徴は『信用保証協会オリジナルの保証制度が多いのが特徴で保証協会のホームページに記載がある』ことです。そのため千葉県信用保証協会のホームページに詳細が記載されています。

そして下記のリンクが千葉県信用保証の保証制度のパンフレットです。

https://www.chiba-cgc.or.jp/wp/wp-content/uploads/2020/06/hoshoseido-navi202006.pdf

不動産賃貸業向きの保証制度があるのは協会制度融資にあることが多いです。千葉県以外では一部県制度にも不動産賃貸業向けの保証制度がある場合もあります。銀行員さんは県制度融資や市町村制度融資の運転資金には詳しくても、この協会制度融資には詳しくないので小規模大家さんは自分で不動産賃貸業向けの保証制度を探して銀行に説明して申し込む必要があります。

申込書を提出しないと何も始まらない

当たり前のことですが信用保証協会の申込書を書いて銀行経由で信用保証協会に提出しないと審査はスタートしません。

そんなことは当たり前のことなのに信用保証協会に申込書を出してさえいないのに『銀行に信用保証協会融資を断られた!』と言う人がいます。受験なら願書を出していないのに不合格した!と言っているのと同じです。

申込書を自分で作り自分で銀行に持っていくか銀行員さんを説得して申込書を書いて、それでA銀行が受けてくれなければB銀行に行くだけです。

分かってくれない銀行員さんには文書で対抗することを強くお勧めします。何も分かっていない、誰にどう聞いて良いか全く分かっていない銀行員さんが質問できる信用保証協会の窓口を文書で教えてあげないと銀行員さんは動いてくれません。

実際私は信用保証協会の担当の方にお願いして、OKをもらって信用保証協会の担当の方の連絡先を記載した文書を作成して銀行員さんに渡しています。それも毎回です!

保証制度の調べ方・探し方

具体的にどうやって保証制度を探せばよいかというと、基本は県のホームページと市のホームページと信用保証協会のホームページの3カ所を確認します。

基本検索ワードは『◯◯県信用保証協会 保証制度』で文字検索と画像検索をして見つけます。そして設備資金15年以上ある保証制度をリストアップします。

信用保証協会のアポ取り方法

信用保証協会に電話しても銀行に行くように言われることが多いです。それは信用保証協会の知識がない人に来られてもアドバイスをしようがないので信用保証協会の方も仕方なく銀行に行くように言われるのですが、しっかり知識を持ってからアポイントを依頼すれば普通にあってもらえます。アポを取る前に、しっかり基本情報を理解してからこんな理由でアポイントを取ります。

(1)協会制度融資の保証制度について質問したい、とアポを取る

(2)不動産賃貸業が使える設備資金について質問をしたい、とアポを取る

(3)私のケースで審査の土俵に乗るか銀行に行く前に聞きたい、とアポを取る

しっかり準備をしてからアポイントを取らないとこんな目にあうのでご注意ください。

『信用保証協会の複雑な仕組みを理解していないと適当にあしらわれる』、『説明しても無駄だから銀行に行くように言われて終わる』、『信用保証協会のことを理解していないとまともに相手にはしてもらえない』

信用保証協会ですること

信用保証協会ですることは色々あります。質問して聞いてくることや、もらってくるものや、OKを取ってくることなどすることは多いです。

ここが信用保証協会攻略の最大のポイントです。

そんな信用保証協会ですること&聞くことは別ページで説明します。

セーフティーネット保証枠を使うポイント

一般保証枠の設備資金は2億円で終わってしまいます。そのためできるだけ他の枠(セーフティーネット保証枠や危機関連保証枠)から使いたいところです。私はセーフティーネット保証枠の設備資金で不動産購入資金を既に3本借入しています。

セーフティーネット保証枠を使って設備資金で物件を購入するには、該当する保証制度名で申し込む必要があります。千葉県なら該当する保証制度名を、東京都ならそれに該当する保証制度名を申込書に記載する必要があります。残念ながら銀行員さんなそんな特殊な保証制度を絶対にご存知ありません。

具体的な別枠であるセーフティーネット保証枠の使い方、申し込み方については別ページで解説します。

ステップ⑤の説明は以上です。

次のSTEP⑥へのリンクはこちらから・・・

各STEPへのリンクはこちらから・・・

『小規模大家融資の会』サイトキーワード:

保証協会 コロナ、保証協会 融資、保証協会とは、保証協会 保証料、保証協会 団信、保証協会債権回収株式会社、保証協会 融資 コロナ、信用保証協会 コロナ、信用保証協会 審査、信用保証協会 融資、信用保証協会 保証料 返金、信用保証協会 審査 コロナ