信用保証協会 融資 審査 保証料 コロナを不動産賃貸業のために徹底解説!

「小規模大家の信用保証協会活用法」

このサイトでは不動産賃貸業(プロパー融資がまだ引けない小規模大家さん)のために不動産賃貸業の物件購入資金である『信用保証協会の設備資金融資』に特化して説明しています。

信用保証協会 融資攻略6ステップ

STEP③:信用保証協会の融資の枠組みを理解する!

信用保証協会は各都道府県や一部の大型都市に存在する民間法人です。大家さんが金融機関から資金を借りるときに保証人になってくれる法人です。信用保証協会法ににより設置され内閣総理大臣や経済産業大臣や都道府県知事等が監督しています。民間企業ではありますが公的機関的な側面を持っています。

信用保証協会は全国に51あります。神奈川県信用保証協会と横浜市信用保証協会のようにエリアが被るところがあります。どちらの信用保証協会に該当するかは各信用保証協会に確認する必要があります。両方使えるケースも聞きますが片方しか使えないというケースあるようです。

各信用保証協会は同じ仕組みで動いていますが保証制度の内容や運用ルールは各信用保証協会で異なります。信用保証協会について学ぼうとすると書籍は色々ありますが不動産賃貸業用や大家さん向けに特化した本は存在しません。

不動産賃貸業は特殊な事業です。融資期間が長い設備資金を何度も借り入れ自己資本比率が低いという特集な業種です。そのため他の業種とは信用保証協会で使う融資のメニュー(保証制度と言います)が異なります。

信用保証協会の融資は物件購入資金だけでなく運転資金も合わせて活用できる公的な融資制度ですので、まずは基本的な仕組みを理解する必要があります。

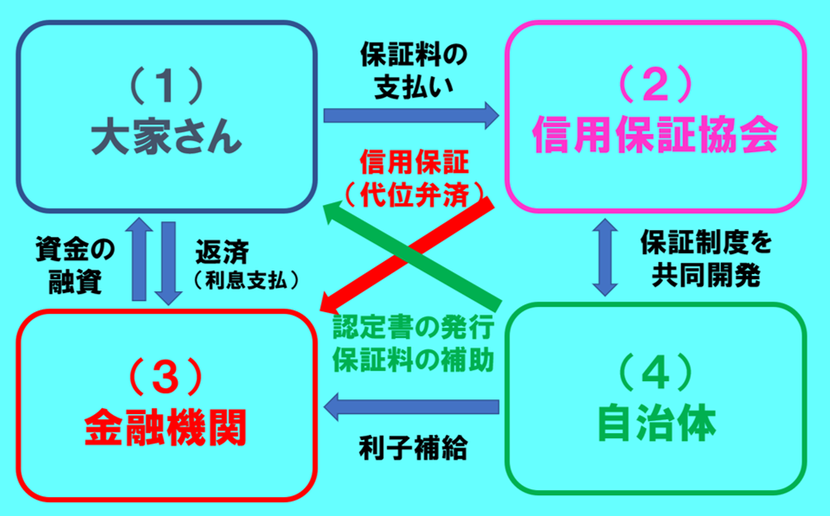

信用保証協会の仕組みや枠組みは4つの関係者の間で説明する必要があります。

それは事業者である(1)大家さん・(2)信用保証協会・(3)金融機関・(4)自治体の4つです。

但し自治体が関係しない制度融資や保証制度である協会制度融資も存在します。銀行員さんが詳しくないこの協会制度融資に不動産賃貸業が使える保証制度があるのですが、それは後述します。

(1)大家さんと(2)信用保証協会の関係では、大家さんが信用保証協会に保証料を支払います。

(1)大家さんと(3)金融機関との関係では、大家さんは金融機関から融資を受け、それに対して返済(利息の支払い)を行います。

(2)信用保証協会と(3)金融機関との関係では、信用保証協会が金融機関に大家さんの信用保証を行い、そして大家さんが融資を返済できない時に大家さんに代わって金融機関に代位弁済をします。

(1)大家さん・(2)信用保証協会・(3)金融機関との関係ではこの3つが基本的な関係です。

それ以外に(4)の自治体が入ってくるケースがあります。(4)自治体が(1)大家さんに認定書の発行や保証料の補助をしてくれる場合があります。

(4)自治体が(3)金融機関に利子補給をする場合もあります。

そして(4)自治体と(2)信用保証協会は両社で融資メニューである保証制度を作ります。県制度融資の中の保証制度と市町村制度融資の中の保証制度のことであり、協会制度融資の保証制度は信用保証協会独自のオリジナル保証制度で(3)金融機関が関与しません。

図にするとこんなイメージです。下記の図はあくまで県制度融資と市町村制度融資の枠組みです。

自治体が全く関与しない協会制度融資の中に不動産賃貸業に役立つ設備資金があるケースが多いです。私が千葉県信用保証協会で新型コロナのセーフティーネット4号を使っで責任共有対象外の10割保証の設備資金を別枠であるセーフティーネット保証枠で融資を受けた保証制度もこの協会制度融資の中にあります。

銀行員さんにいくら相談しても固定低金利型の県制度融資や利子補給型の市制度融資を勧めてくれるだえけでそこにはたどり着けないのが実情です。

信用保証協会の融資の枠組みを理解する上で知っておかないといけないキーワードとして『設備資金』、『責任共有対象外』、『別枠』があります。ここでも簡単に説明しておきますが詳しい説明は、それぞれのキーワード説明ページを必ず確認してください。この大きなポイントであるキーワードをしっかり理解・把握しておかないと信用保証協会の仕組みの全体像を理解できなくなってしまいます。

政策金融公庫や信用保証協会から不動産賃貸業が有担保の不動産購入資金を借りようとするとその資金を『設備資金』と言います。それに対して無担保の融資を『運転資金』と言います。信用保証協会や政策金融公庫で融資を受けようとすると、どちらの資金を借りたいのか最初に説明する必要があります。

不動産担保ローンは設備資金です。運転資金は全事業共通なので銀行員さんも詳しく知っていて借りやすいです。不動産賃貸業は特殊な業種です。設備資金の調達の繰り返し低い自己資本比率です。設備資金は運転資金と比べ利用者が少ないため銀行員さんも慣れていない人が多いのが設備資金の特徴です。

信用保証協会は銀行にも2割責任を持たせる『責任共有(8割保証・80%保証)』での融資と、信用保証協会が全ての責任を持つ『責任共有対象外(10割保証・100%保証)』という2つの融資があります。

後者の10割保証の場合、信用保証協会が銀行に融資額の10割全額を保証することで銀行にはノーリスク案件となるため銀行は新規顧客でも取り組みやすいです。そのため10割保証を使って口座を開いたいてない銀行の口座を開けることが1つの信用保証協会を使ったテクニックとなります。

信用保証協会の設備資金の利用上限金額は、一般保証枠2億円、セーフティーネット保証枠2億円、危機関連保証枠2億円です。いつでも使える一般枠以外から使うほうが多くの金額を利用できます。運転資金の上限は各8000万円です。

この別枠から使っていかないと一般枠の設備資金2億円の上限で融資が止まります。現在は新型コロナウィルスもありセーフティーネット保証枠の設備資金での物件購入を進める大きなチャンスです。私は既に3本セーフティーネット保証枠の設備資金で融資を引いてきます。

ただし、これはしっかり全体像を理解して自分で銀行に説明しないと銀行に相談に行っても絶対に実現できません。詳しくは後述します。

次のSTEP④へのリンクはこちらから・・・

各STEPへのリンクはこちらから・・・

『小規模大家融資の会』サイトキーワード:

保証協会 コロナ、保証協会 融資、保証協会とは、保証協会 保証料、保証協会 団信、保証協会債権回収株式会社、保証協会 融資 コロナ、信用保証協会 コロナ、信用保証協会 審査、信用保証協会 融資、信用保証協会 保証料 返金、信用保証協会 審査 コロナ